- 高額療養費制度

- 付加給付制度

- 高額医療・高額介護合算療養費制度

- 高額療養費貸付制度・受領委任払制度

- 監修:

- 東海大学医学部付属病院 皮膚科教授 馬渕 智生 先生

- 東海大学医学部付属病院 皮膚科准教授 山﨑 文和 先生

自己負担限度額を超えた金額が払い戻される高額療養費制度や、一部の健康保険組合や共済組合が独自に設定している付加給付制度がありますので、うまく活用して治療ゴール(症状が改善したらやってみたいこと)を目指しましょう。ご不明な点は、主治医に相談しましょう。

医療費負担が軽減される制度

公的な医療保険制度(国民健康保険[国保]、社会保険(健康保険)[社保]、後期高齢者医療制度など、本サイトでは健康保険等と表記します)に加入している場合、診察や治療に必要な医療費については、1〜3割を自己負担額として支払います。

| 3割負担 |

|---|

|

| 2割負担 |

|

| 1割負担 |

|

75歳以上

(2割、3割負担以外の方) |

| 3割負担 | 2割負担 | 1割負担 |

|---|---|---|

|

|

75歳以上

(2割、3割負担以外の方) |

- ※1 現役並み所得者:標準報酬月額28万円以上

- ※2 義務教育就学前:6歳に達する日以降、最初の3月31日まで

- ※3 「住民税課税所得が28万円以上」かつ「「年金収入+その他の合計所得金額」が単身世帯の場合200万円以上、複数世帯の場合合計320万円以上」の方

ただし、自己負担額が高額な場合、次のような医療費助成を利用することで自己負担額を軽減させることができます。

医療費負担が軽減される制度

税負担が軽減される制度

医療費控除制度

- ※ 本サイトの内容は2024年10月時点の情報に基づき作成しています。

法令改正等により、自己負担額等が変更される場合があります。 - ※ ご加入の健康保険(保険者)やご利用の医療費助成制度等によって、高額療養費制度におけるご利用条件や支給金額が異なりますので、詳しくは市区町村役場やご加入の健康保険(保険者)にお問い合わせください。

高額療養費制度の仕組み

1ヵ月(1日から末日)に支払った自己負担額が高額な場合、ご加入の健康保険(保険者)に申請することにより、一定額(自己負担限度額)を超えた金額が払い戻されます。

自己負担限度額は、年齢や所得区分等に応じて決まり、事前に限度額適用認定証などの認定証を取得※1し、医療機関等の窓口に提示するか、マイナ保険証の提出により「限度額情報の表示」に同意するかのいずれかの方法で、以降のお支払いが限度額までとなります。

また、すでにお支払いの高額医療費について高額療養費の支給申請を行うことで、自己負担限度額を超えた分の払い戻しを受けることもできます。

また、複数の医療機関等※2を受診し、窓口支払いの合算額が限度額を超える場合についても、後日、ご加入の健康保険(保険者)に高額療養費の支給申請を行うことで払い戻しができます。

直近の12ヵ月間に高額療養費の払い戻しが3月を超える場合に適用される多数回該当や同一健康保険にご加入の家族間での世帯合算の対象となる場合も支給申請が必要です※3。

- ※1 限度額適用認定証の取得には申請が必要です。対象となる年齢や所得区分については、市区町村、ご加入の健康保険にお問い合わせください。

- ※2 外来・入院、医科・歯科、調剤薬局ごとに分かれた窓口支払いも合算の対象となります。

- ※3 先進医療などの保険外診療、食事代、差額ベッド代などは対象外です。

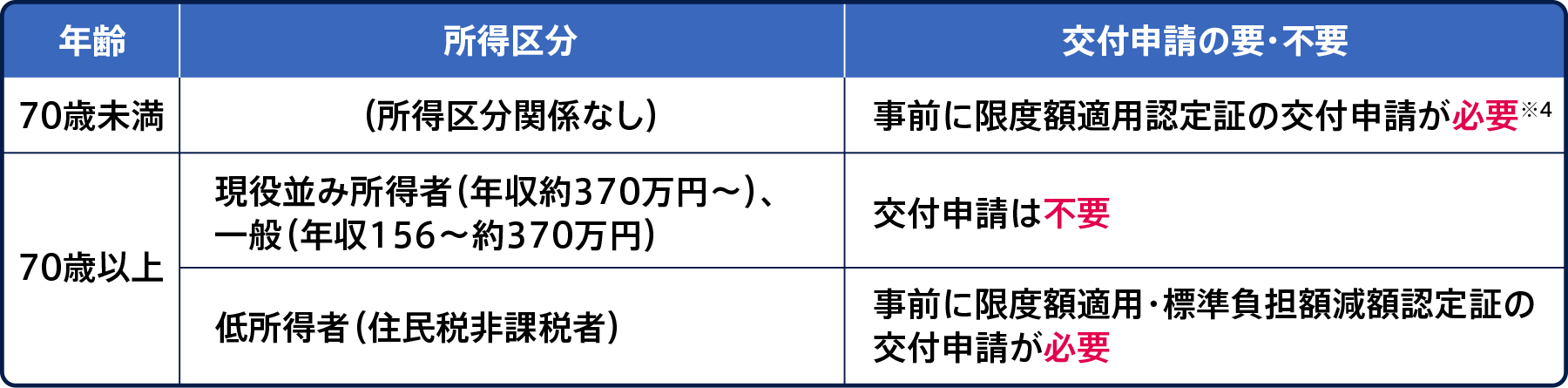

限度額適用認定証

「限度額適用認定証」、または「限度額適用・標準負担額減額認定証」の交付をあらかじめ受け、医療機関等の窓口で提示すると、お支払いを各医療保険における負担上限額までにとどめることができます。また、年齢や所得区分により必要な認定証が異なりますので、交付申請手続きの際は以下の表をご参照ください。

なお、マイナ保険証(健康保険証利用登録を行ったマイナンバーカード)を所持している方は、マイナ保険証を利用できる医療機関では、「限度額適用認定証」がなくても、顔認証付きカードリーダーで情報提供に同意をすることにより、上限額以上の一時支払いの手続きが不要になります。

※4 住民税が非課税の方は、限度額適用・標準負担額減額認定証を申請します。

限度額適用認定証により、窓口支払いが自己負担限度額までに軽減された場合であっても、複数の医療機関等の受診により合算額が自己負担限度額を超えることがあります。

その場合は、後日、合算した負担額について高額療養費の支給申請を行うことで払い戻しを受けることができます。

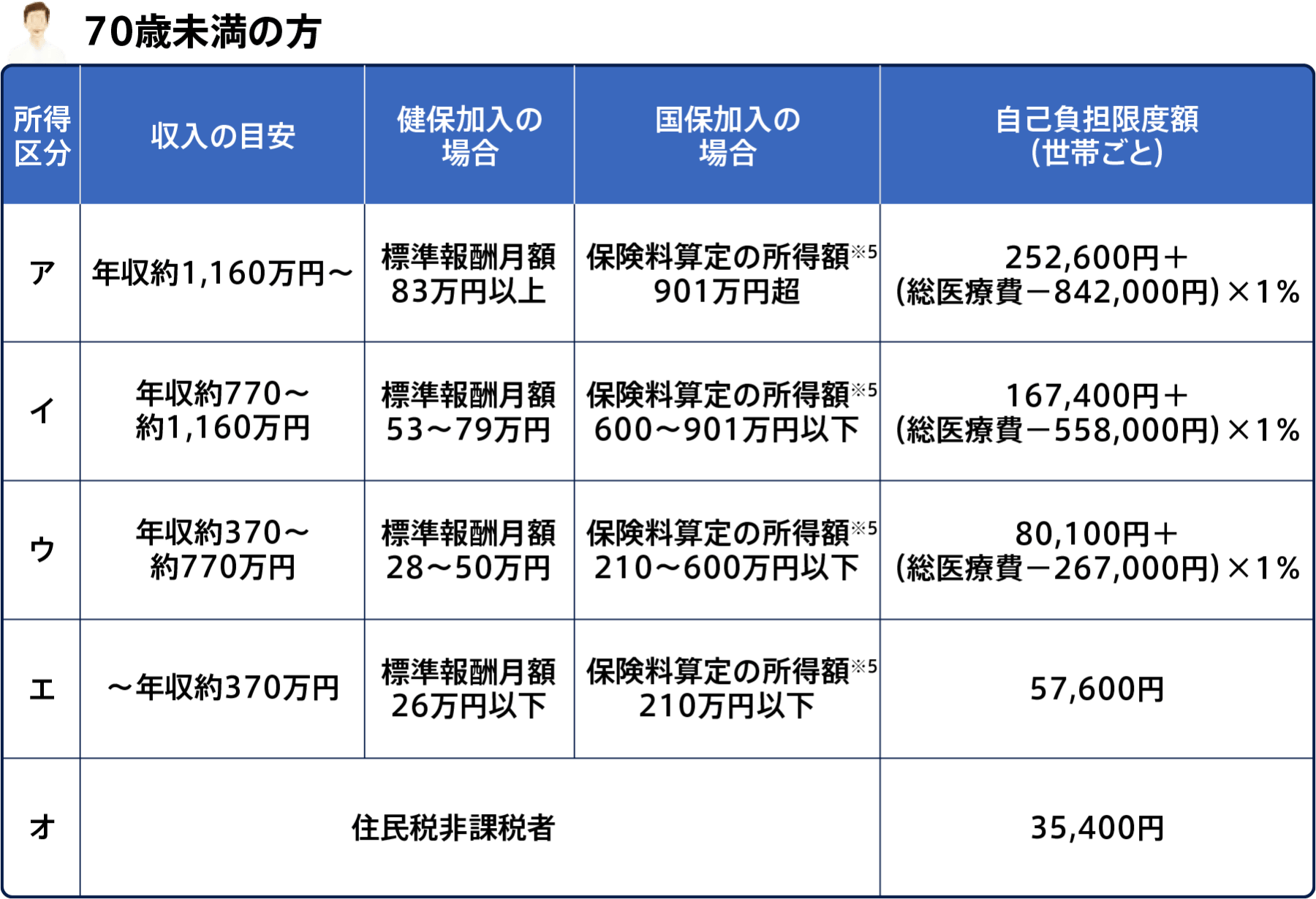

自己負担限度額

1ヵ月(1日から末日)の自己負担限度額は、年齢や所得区分、ご加入の健康保険の種類により異なります。

詳細については、ご加入の健康保険(保険者)にお問い合わせいただくか、限度額適用認定証をご確認ください。

※5 対象となる所得については、市区町村にお問い合わせください。

厚生労働省保険局「高額療養費制度を利用される皆さまへ(平成30年8月診療分から)」

https://www.mhlw.go.jp/content/000333279.pdf (2024年10月17日アクセス)

厚生労働省保険局「高額療養費制度を利用される皆さまへ(平成30年8月診療分から)」

https://www.mhlw.go.jp/content/000333279.pdf (2024年10月17日アクセス)

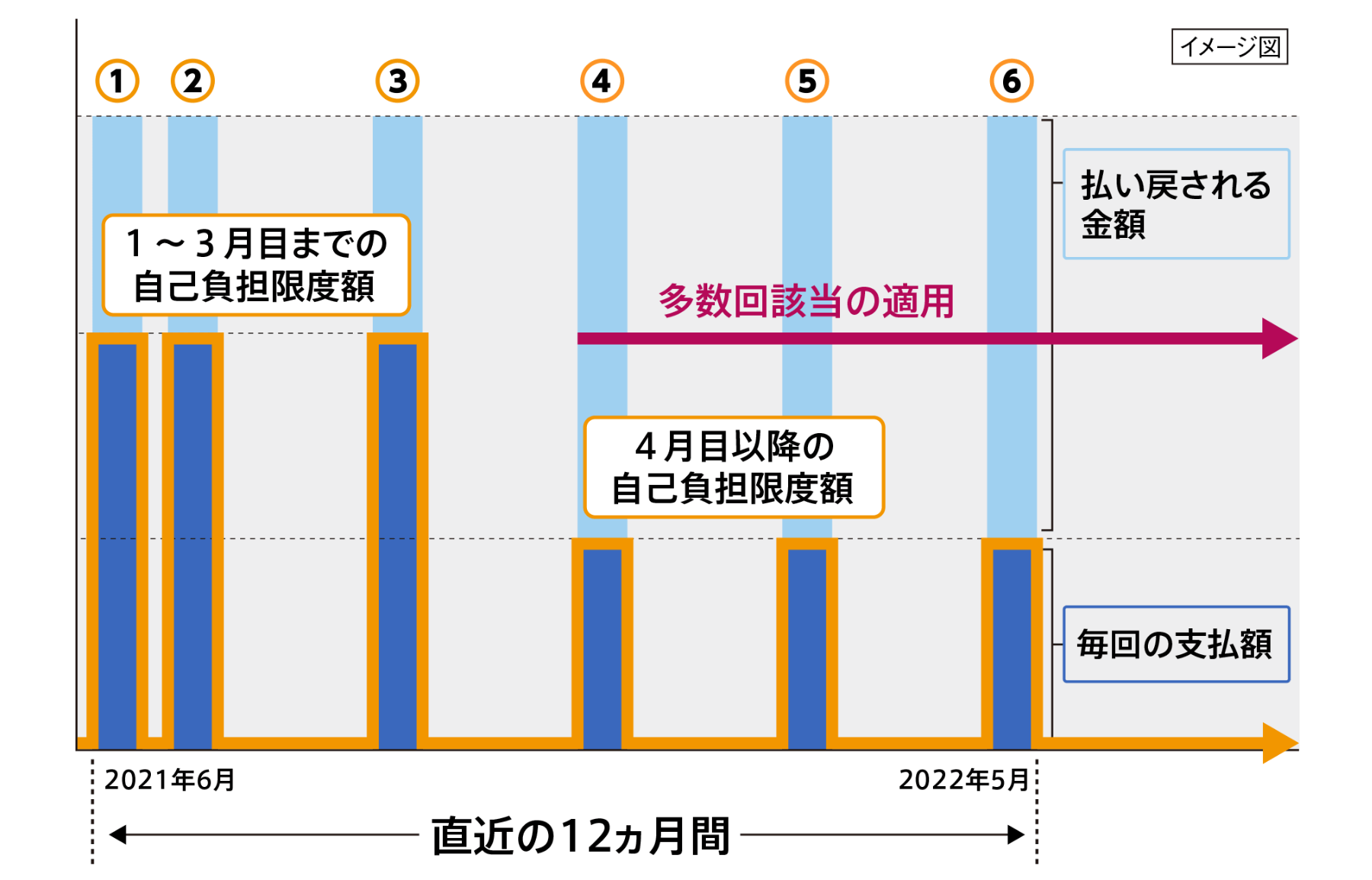

多数回該当

直近の12ヵ月間※6に、同じ健康保険にご加入の家族間(同一世帯)で、高額療養費の払い戻しが3月以上ある場合、4月目からの自己負担限度額はさらに下がります。

多数回該当の自己負担限度額を確認される際は、所得区分をご参照いただき、申請についてはご加入の健康保険(保険者)にお問い合わせください。

※6 直近の12ヵ月間というのは、治療を受けて高額療養費に初めて該当したのが前年6月の場合、翌年5月までの12ヵ月を指します。

多数回該当の自己負担限度額

(注)70歳以上の住民税非課税者の区分の方については、多数回該当の適用はありません。

厚生労働省保険局「高額療養費制度を利用される皆さまへ(平成30年8月診療分から)」

https://www.mhlw.go.jp/content/000333279.pdf(2024年10月17日アクセス)

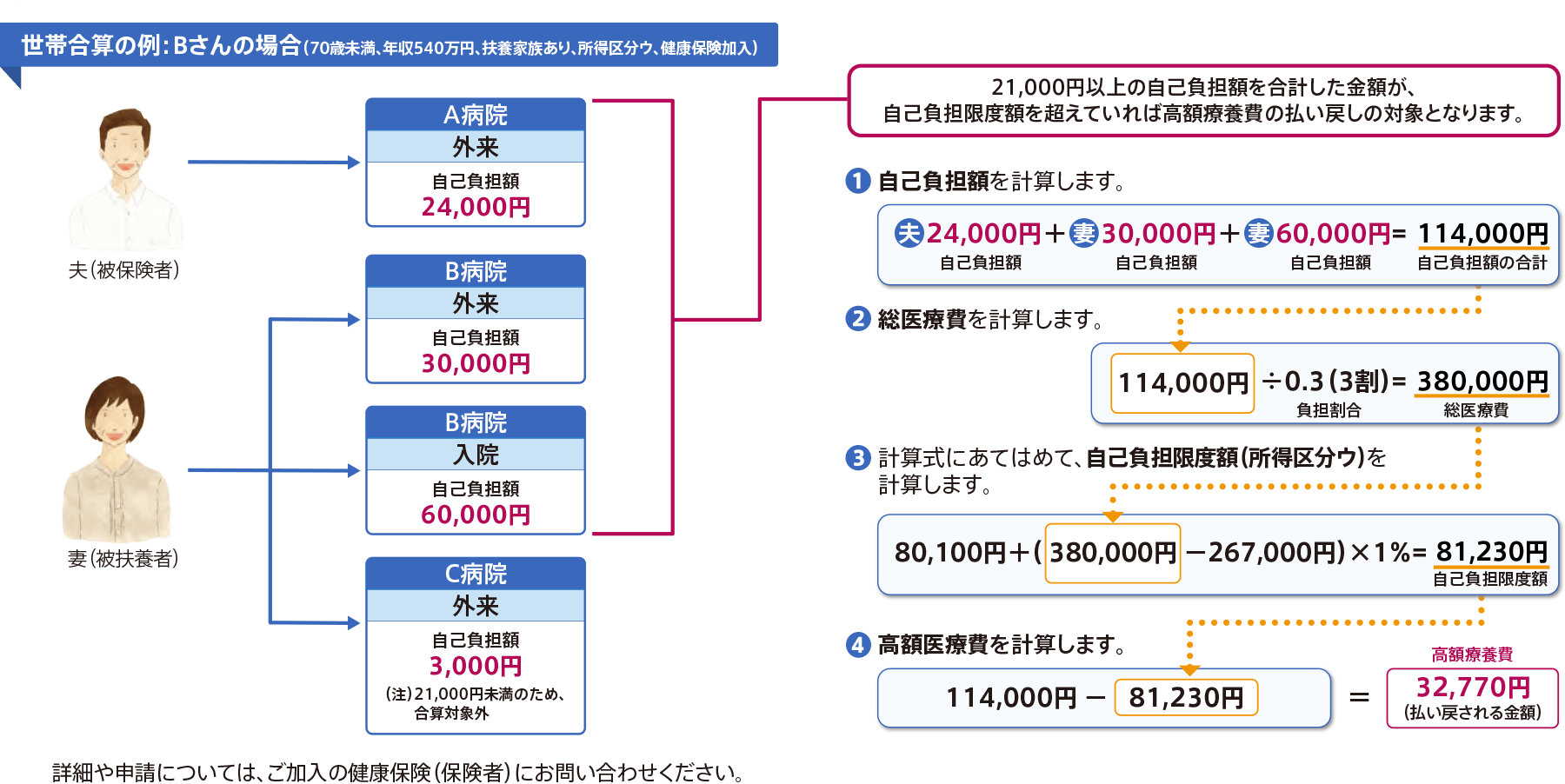

世帯合算

70歳未満の方で、同じ健康保険にご加入の家族(同一世帯)において、同じ月に21,000円以上の自己負担額※7が2件以上ある場合、合算した金額が自己負担限度額を超える場合については、高額療養費制度における払い戻しの対象となります。

同じ月に同じ人での合計が21,000円以上の自己負担額※72件以上があった場合も該当します。70歳以上の方は、「21,000円以上」の支払い額の条件はありません。同じ月で世帯すべての自己負担額を合算します。

※7 個人ごと、1ヵ月ごと、医療機関ごと、入院・外来・歯科別で計算します。

その他の医療費助成制度

-

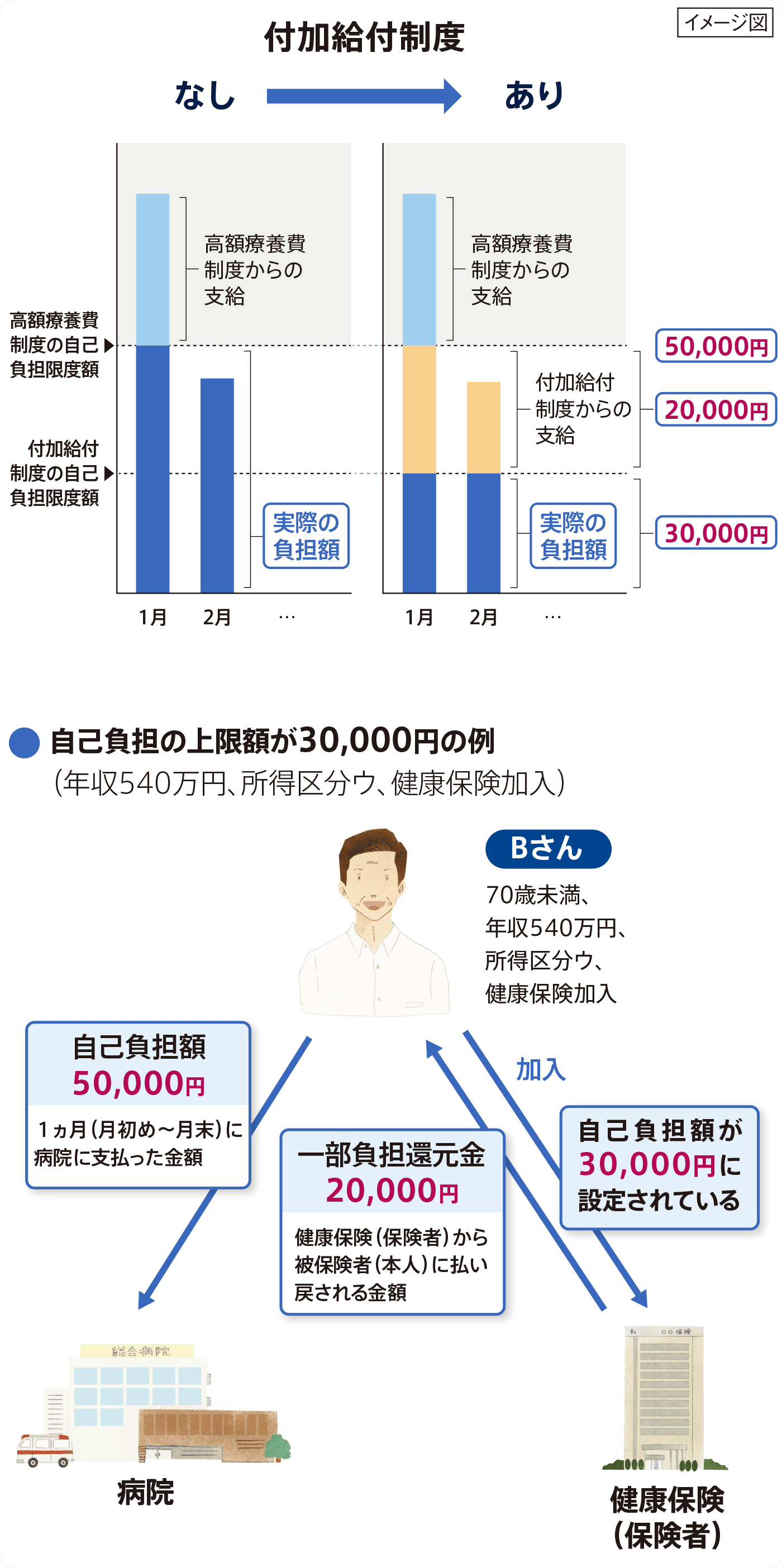

付加給付制度とは

一部の健康保険組合や共済組合では、高額療養費制度よりも低い自己負担の上限額を独自に設定しているところもあります。限度額を超えた金額を付加給付として支給されます。各組合が任意で定める制度のため、制度の有無や内容はさまざまです。制度利用の可否や詳細・手続きについては、ご加入の健康保険(保険者)にお問い合わせください。

-

高額医療・高額介護合算療養費制度とは

世帯内の同一の健康保険の加入者の方について、毎年8月から1年間に支払った医療費と介護の費用を合算して、基準額を超えたときにその超過金額を支給する制度です。高額療養費制度による月単位の負担軽減があった場合でも、なお重い負担が残る場合に年単位で軽減する制度です。詳しくはご加入の健康保険(保険者)にお問い合わせください。

-

高額療養費貸付制度・受領委任払制度とは

限度額適用認定証の入手前で医療費の支払いが困難な場合、高額療養費貸付制度を利用することで、高額療養費の支給見込み額(見込みの8割程度)を無利子で借りることができます。

また、高額療養費分を健康保険(保険者)が直接病院に支払う高額療養費の受領委任払制度もあります。

いずれも、健康保険(保険者)により取り扱いが異なる場合がございますので、ご加入の健康保険(保険者)にお問い合わせください。 -

[税負担が軽減される制度]医療費控除制度とは

確定申告の時期(2月中旬〜3月中旬)に税務署に書類を提出することで、1年間に支払った医療費について、所得の控除を受けることができます。

また、診療費や薬剤費だけでなく、通院のための交通費なども含めて申請することができます。申請を忘れてしまっても、過去5年以内であれば、さかのぼって申請することができます。

なお、申請時に病院・医院で受け取った領収書の提出は不要ですが、5年間保管しておかなければなりませんので、必ず領収書を受け取り、保管しておきましょう。対象となる医療費

- 診療費

- 入院費

- 通院時の交通費

- 入院時の食事代(病院で出された食事のみ)

- 薬剤費(病気の予防や健康増進のための薬剤[サプリメントなど]は除く)

- 病気の治療のためのマッサージや鍼灸など

- 医療費器具の購入費

など

実際の手続きについて

国税庁のウェブサイト(https://www.nta.go.jp/)をご覧になるか、お住まいの地域の税務署にお問い合わせください。

次の治療について、考えてみませんか?